本文

中小企業等経営強化法に基づく「先端設備等導入計画」について

令和5年度 税制改正にともなう先端設備等導入計画について(令和5年4月1日)

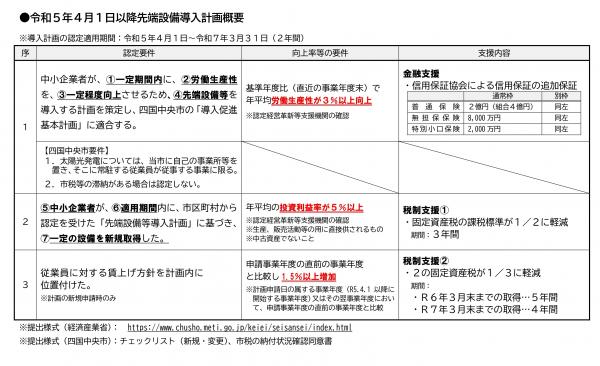

四国中央市では、市内中小企業の新たな設備投資を後押しするため、令和3年6月16日に施行された中小企業等経営強化法(旧生産性向上特別措置法)に基づき、「導入促進基本計画」を策定し、市内中小企業からの「先端設備等導入計画(以下、導入計画という)」の認定受付を開始しておりましたが、この認定による固定資産税の特例措置は、令和5年3月31日をもって終了し、令和5年4月1日より新たな特例措置が新設されました。

これにより、令和5年4月1日以降に取得される先端設備等について税制支援等(※)を受ける場合には、新制度による認定申請が必要となります。

本市の導入促進基本計画においても認定要件を見直しましたので、下記をご覧いただき申請してください。

※令和5年度から令和6年度までの間に導入計画を策定し、本市の認定を受けた中小企業は、認定後に導入計画に基づき取得した先端設備に係る固定資産税(償却資産)が一定率減額されます。

四国中央市の導入促進基本計画

四国中央市導入促進基本計画(R5年4月1日税法改正) [PDFファイル/215KB]

概要

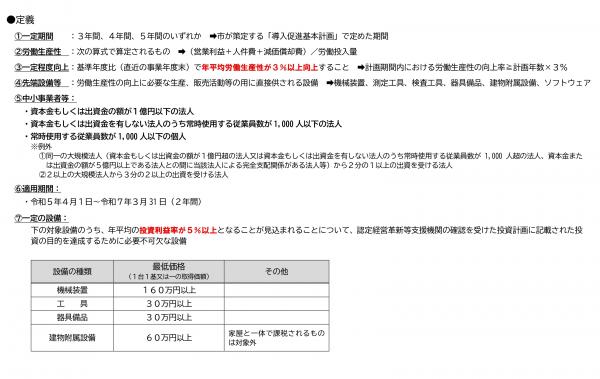

・労働生産性に関する目標:年率3パーセント以上向上すること

・対象地域:四国中央市内全域

・対象業種・事業:すべての業種および事業(ただし、太陽光発電については一部対象外)

・導入促進基本計画の計画期間:国の同意の日から2年間(R5年4月1日~R7年3月31日)

・先端設備導入計画の計画期間:3年間、4年間または5年間

中小企業経営強化法に基づく先端設備等導入計画について

中小企業等経営強化法による支援

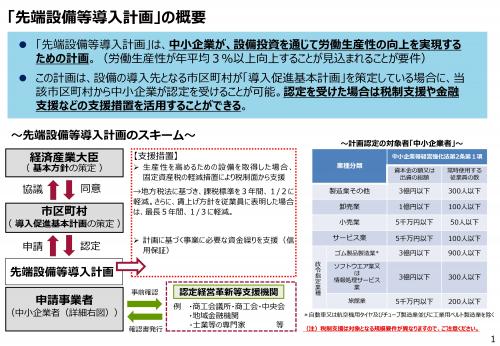

四国中央市では、国の指針に基づき「導入促進基本計画」を策定し、令和5年3月31日付けで国の同意を得ました。

本市に所在する中小企業におかれましては、「先端設備等導入計画」を作成し、市の認定を受けた場合、固定資産税特例などの支援を受けることができます。

本市では、先端設備等導入計画の認定を受けた中小企業のうち、一定の要件を満たした場合、償却資産に係る固定資産税を最大5年間3分の1とします。

導入促進基本計画及び支援の概要

先端設備等導入計画認定要件等 [PDFファイル/324KB]

先端設備等導入計画

計画スキーム及び認定を受けられる中小企業者の規模

「先端設備等導入計画」の概要 [PDFファイル/257KB]

対象設備

機械装置、測定工具及び検査工具、器具備品、建物付属設備、ソフトウェア

認定基準(計画内容)

- 基本方針及び導入促進基本計画に適合するものである。

- 先端設備等の導入が円滑かつ確実に実施されると見込まれるものである。

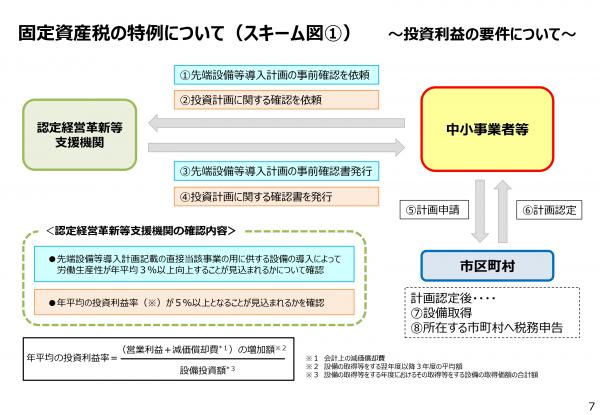

- 認定経営革新等支援機関(商工会議所、商工会等)において事前確認を行った計画である。

申請書類

- 先端設備等導入計画に係る認定申請書

- 先端設備等導入計画

- 認定経営革新等支援機関による確認書((1)先端設備等導入計画に関する確認書、(2)先端設備等に係る投資計画に関する確認書)及び関連書類(基準への適合状況)の写し※税制措置の対象となる設備を含む場合は提出の必要があります。

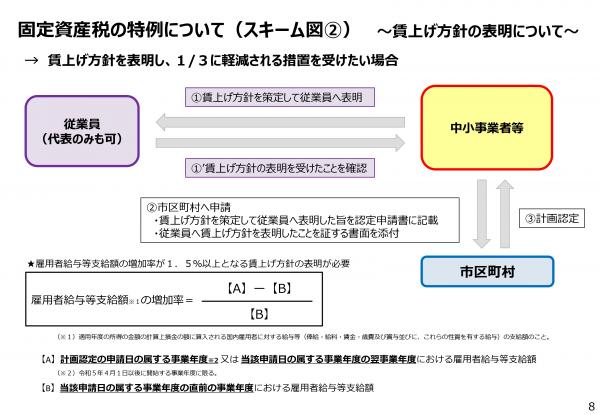

- 従業員へ賃上げ方針を表明したことを証する書面

- 市税の納付状況確認同意書

- その他必要と認められる書類

- 申請書提出チェックシート(エクセル・PDF)

- 先端設備等導入計画チェックシート(新規) [Excelファイル/25KB]

- 先端設備等導入計画チェックシート(新規) [PDFファイル/349KB]

- 先端設備等導入計画チェックシート(変更) [Excelファイル/25KB]

- 先端設備等導入計画チェックシート(変更) [PDFファイル/352KB]

- 市税の納付状況確認同意書 [Wordファイル/18KB]

- 市税の納付状況確認同意書 [PDFファイル/36KB]

- (参考様式3)先端設備等導入計画の変更認定申請に係る添付資料 [Wordファイル/23KB]

- (参考様式3)先端設備等導入計画の変更認定申請に係る添付資料 [PDFファイル/52KB]

※旧制度の様式は使用できません。

●最新の申請書は中小企業庁ホームページ<外部リンク>よりご確認ください。中小企業庁:経営サポート「先端設備等導入制度による支援」 (meti.go.jp)<外部リンク>

経営革新等支援機関

経営革新等支援機関 https://www.chusho.meti.go.jp/keiei/kakushin/nintei/index.htm<外部リンク>

申請書提出先

産業支援課 電話:0896-28-6186

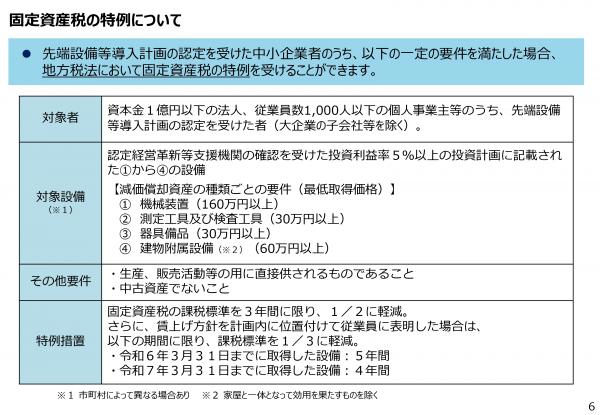

固定資産税特例について

先端設備等導入計画の認定を受け、次の条件に該当する場合は、対象資産に係る固定資産税の軽減措置の対象となります。

軽減内容

固定資産税の課税標準額を、

・投資利益率が5%以上の設備を導入する場合、2分の1に軽減(3年間)

・従業員に対する賃上げ(申請事業年度の直前の事業年度と比較して1.5%以上)の方針を計画する場合、3分の1に軽減

(1)令和6年3月末までの取得:5年間

(2)令和7年3月末までの取得:4年間

対象者及び対象設備等

特例を受ける際の認定フロー

申請書提出先

税務課 電話:0896-28-6205

お問い合わせ先

- 制度の概要や計画に関すること

産業支援課 電話:0896-28-6186 - 固定資産税特例に関すること

税務課 電話:0896-28-6009

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)