本文

寄附金税額控除(ふるさと納税)

目次

寄附金控除の対象

次の寄附金が、市県民税の寄附金税額控除の対象になります。

- 都道府県、市区町村に対する寄附金(ふるさと納税)

- 住所地の都道府県共同募金会に対する寄附金

四国中央市の場合は愛媛県共同募金会となります。 - 住所地の日本赤十字社支部に対する寄附金

四国中央市の場合は日本赤十字社愛媛県支部となります。 - 所得税の控除対象寄附金のうち、住所地の都道府県・市区町村が条例により指定した寄附金

※所得税の寄附金控除の対象となる寄附金のうち、国・政党等に対する寄附金は対象となりません。

ふるさと納税について

税制改正により、ふるさと納税(特例控除)の対象となる都道府県・市区町村は総務大臣が指定することになりました。

総務大臣による指定の基準

- 寄附金の募集を適正に実施する

- 返礼品の返礼割合を3割以下とする

- 返礼品は地場産業品とする

※上記の改正は令和元年6月1日以降に支出された寄附金について適用となります。

都道府県・市区町村が条例により指定した寄附金について

- 愛媛県内に主たる事務所を有する法人・団体に対する寄附金

- 愛媛県知事または愛媛県教育委員会の所管に属する公益信託の信託財産とするために支出した金銭

- その他、1または2に類する寄附金として規則で定めるもの

3の規則で定める寄附金は、以下の法人に対する寄附金が該当となります。

(1)愛媛県内に主たる事務所を有しない学校法人及び独立行政法人であって以下に該当するもの

- 愛媛県内に学校を設置するもの

- 愛媛県内に一定の基準を満たす専修学校、各種学校を設置するもの

※学校の入学に関して行った寄附金は特定寄附金とはなりません。

(2)愛媛県内に主たる事務所を有しない社会福祉法人であって、愛媛県内に社会福祉法に規定する第一種社会福祉事業の経営に係る施設を設置するもの

詳しくは 愛媛県ホームページ<外部リンク>をご確認ください。

愛媛県ホームページ<外部リンク>をご確認ください。

寄附金控除額の求め方

基本控除額

「対象となる寄附金の合計額」と「総所得金額等の合計額の30%」のいずれか少ない金額から2,000円を引いた額の10%が税額控除されます。

基本控除額=【寄附合計※-2,000円】×税率(10%)

※寄附合計は総所得金額等の30%が上限となります。

特例控除額(ふるさと納税のみ対象)

都道府県・市区町村に対して寄附(ふるさと納税)した場合は、通常の税額控除額(基本控除)の他に特例控除が加算されます。

特例控除の上限は、市県民税所得割額(調整控除後)の20%です。

特例控除額※=【寄附合計-2,000円】×(下表の対象となる割合)

※平成28年度税制改正より、特例控除の上限額が10%から20%に拡充されています。

| 課税総所得金額から人的控除差額の合計額を控除した金額 | 割合 |

|---|---|

| 0円未満 | 90% |

| 195万円以下 | 84.895% |

| 195万円を超え 330万円以下 | 79.79% |

| 330万円を超え 695万円以下 | 69.58% |

| 695万円を超え 900万円以下 | 66.517% |

| 900万円を超え 1,800万円以下 | 56.307% |

| 1,800万円を超え 4,000万円以下 | 49.055% |

| 4,000万円超 | 44.055% |

※課税総所得金額とは、所得から控除を差し引いたものです。

※人的控除差額の合計額については税額控除のページをご覧ください。

※0円未満で課税山林所得及び課税退職所得がある場合は割合が異なります。

申告特例控除額(ワンストップ特例に係る申請書をご提出された方のみ対象)

基本控除額、特例控除額に「申告特例控除額」が加算された額が控除されます。

申告特例控除額=特例控除額×(下表の対象となる割合)

| 課税総所得金額から人的控除差額の合計額を控除した金額 | 割合 |

|---|---|

| 195万円以下 | 84.895分の5.105 |

| 195万円を超え 300万円以下 | 79.79分の10.21 |

| 330万円を超え 695万円以下 | 69.58分の20.42 |

| 695万円を超え 900万円以下 | 66.517分の23.483 |

| 900万円超 | 56.307分の33.693 |

まとめ(寄附金控除額の求め方)

| 種類 | 計算方法 |

|---|---|

| 基本控除 | (寄附金額※-2,000円)×10% ※総所得金額等の30%が上限 |

| 特例控除※ | (寄附金額-2,000円)×(特例控除額の適用表の対象となる割合) ※市県民税所得割額(調整控除後の額)の20%が上限 |

| 申告特例控除 | (特例控除額)×(申告特例控除額の適用表の対象となる割合) |

控除を受けるための手続き

控除の対象となる寄附(ふるさと納税を含む)をした方は、控除を受けるためには原則として確定申告を行う必要があります。

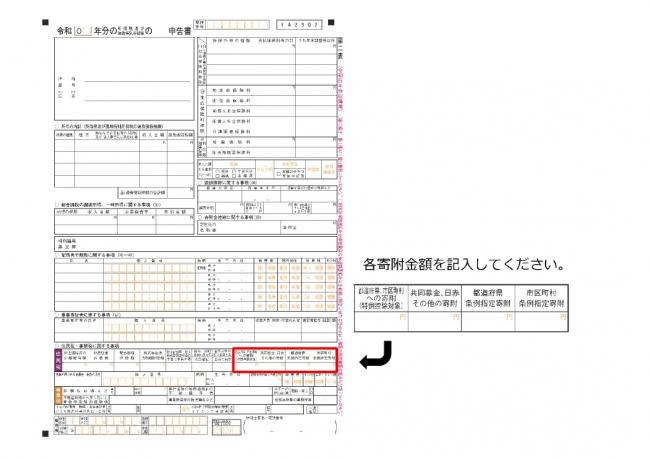

確定申告をする際は、確定申告書第二表の「住民税に関する事項」に寄附金額を記入する欄がありますので、そちらも忘れずに記入してください。記入されていない場合は市県民税の寄附金税額控除が適用されないことがあります。

【確定申告書第二表】

ただし、ふるさと納税した方で「ふるさと納税ワンストップ特例制度」(以下、ワンストップ特例という)の適用の条件に該当する方は、確定申告を行わなくても控除が適用されます。

※ワンストップ特例制度については、下記の注意事項をご確認ください。

ふるさと納税ワンストップ特例制度について

概要

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み。

適用の条件

下記のすべての条件に該当する場合、ワンストップ特例が適用できます。

- 平成27年4月1日以降に行ったふるさと納税であること。

- 確定申告の不要な給与所得者等で、ふるさと納税先の自治体数が5団体以内であること。

- ふるさと納税を行う際に、各納税先の自治体に「特例の適用に関する申請書」を提出していること。

注意事項

- 確定申告(市県民税申告)を行う場合、ワンストップ特例は適用されなくなりますので、確定申告等を行う際に寄附金控除についても合わせて申告する必要があります。

- ワンストップ特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年度の市県民税の減額という形で控除されます。

ふるさと納税に関するリンク先

- 総務省ふるさと納税ポータルサイト<外部リンク> …制度のしくみについて

- 国税庁ふるさと納税をされた方へ<外部リンク> <外部リンク>…確定申告について

- 四国中央市へのふるさと納税に関するページ

お問い合わせ

四国中央市 税務課

住所:〒799-0497 四国中央市三島宮川4丁目6番55号

- 市民税係(市県民税について) 電話:0896-28-6009

- 固定資産税係(固定資産税について) 電話:0896-28-6205

- 諸税係(軽自動車税、法人市民税等について) 電話:0896-28-6010

- 収納係(市税の納付について) 電話:0896-28-6011

ファクス(共通):0896-28-6058

Eメール:zeimuka@city.shikokuchuo.ehime.jp