本文

市県民税申告について

市県民税申告は、市県民税、国民健康保険料、後期高齢者医療保険料、介護保険料などを算出する基礎となるほか、証明書交付、補助を受けるなどの各種行政サービスを適正に受けるための大切な資料となります。

申告が必要な方

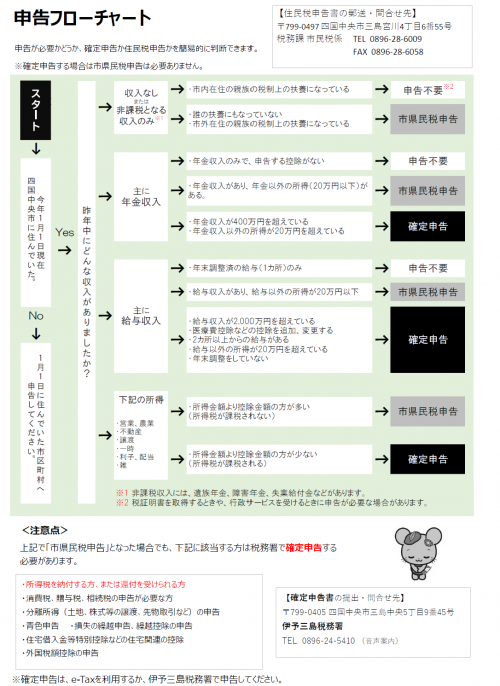

申告フローチャート [PDFファイル/1.04MB]にてご確認ください。申告が必要な方は、期間内に忘れずに申告しましょう。

- 市県民税申告が必要な方は、令和8年度市県民税申告の受付日程のご案内をご確認ください。

- 確定申告が必要な方は、伊予三島税務署に確定申告書を提出してください。伊予三島税務署からのお知らせをご確認ください。

- 確定申告の詳細は、【国税庁ホームページ】<外部リンク>または【国税庁 所得税の確定申告】<外部リンク>をご確認ください。

- 確定申告書を提出された場合は、市県民税の申告をする必要はありません。

- 申告相談会場や市役所で申告を受付し、所得税の納付・還付と判断された場合、税務署での確定申告をご案内させていただくことがあります。

- 公的年金等の受給額が400万円以下で、公的年金等以外の所得金額が20万円以下の方は確定申告する必要はありませんが、社会保険料控除、生命保険料控除、医療費控除などの控除を受けようとする場合は申告が必要です。

申告に必要なもの

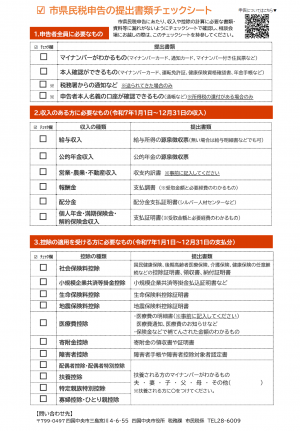

- 市県民税申告の提出書類チェックシート [PDFファイル/808KB]を確認し、ご準備ください。

※市県民税申告相談の会場にお越しの際は、チェックシートをご持参ください。

- 医療費控除の申告をされる方は「医療費控除の明細書」を作成し、ご持参ください。

医療費控除の明細書[PDFファイル/1.38MB]

【記入例】医療費控除の明細書 [PDFファイル/888KB]

申告受付について

申告受付期間中

四国中央市では毎年2月上旬から3月中旬までの間、申告受付会場を設置しております。(※この期間中は、税務課での受付はできません。)

申告会場では、市県民税申告と一部の簡易な確定申告のみ受付することが可能です。青色申告、分離所得(土地・家屋の譲渡所得など)、死亡した人の確定申告、現年分以外の確定申告、住宅借入金等特別控除、損失繰越などは受付できませんので、ご注意ください。

令和8年度課税に係る申告受付に関する詳細は、令和8年度市県民税申告の受付日程のご案内をご確認ください。

申告受付期間外

税務課(市役所1階)で、申告の受付をしております。

※令和8年1月5日から3月16日の間は、税務課での受付はできません。

郵送での受付

随時受け付けております。

【郵送での申告の流れ】

- 市県民税申告書を用意(※)して、必要事項を記入する。

- 申告する所得や控除の内容がわかる書類のコピーを用意する。

- 本人確認できる書類(マイナンバーカード、運転免許証など)とマイナンバーが確認できる書類(マイナンバーカード、通知カードなど)のコピーを用意する。

- 上記1~3を市役所税務課まで郵送するか、税務課(市役所1階)または市民窓口センターへ持参する。

(※)市県民税申告書、記入例、あらましなどは、各種様式ダウンロードサービスよりダウンロードできますのでご利用ください。(各窓口センターにも申告書を備え付けています。)

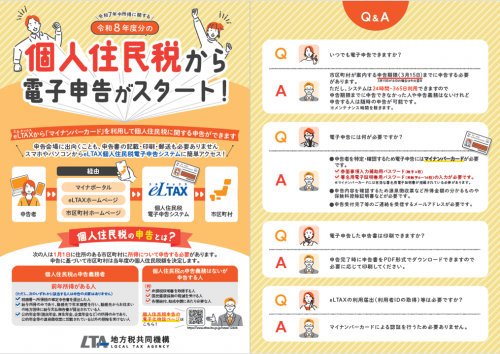

電子での申告

令和8年度の住民税申告から、eLTAXを活用した電子申告が可能となりました。

詳しくは、個人住民税に係る特設ページ<外部リンク>をご確認ください。

ご注意ください

寄附金控除を受けられる方へ

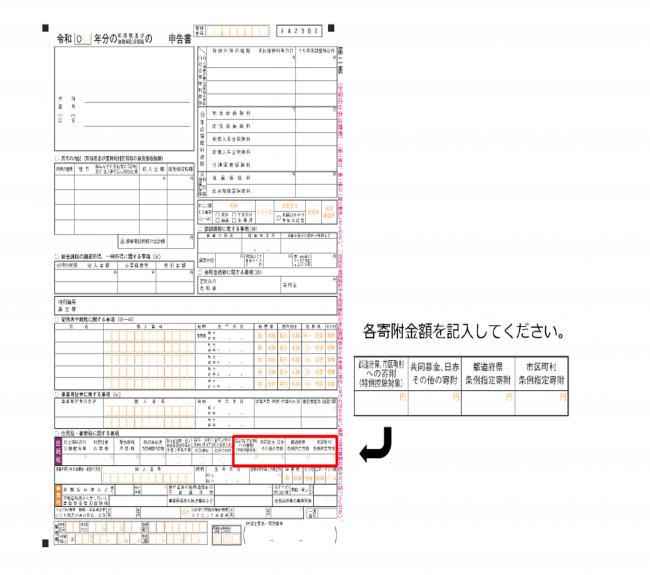

ふるさと納税など、市県民税の寄附金税額控除の対象となる寄附をされた方は、原則として確定申告を行う必要があります。

確定申告書第二表の「住民税に関する事項」欄に寄附した金額の記入がないと、市県民税の寄附金税額控除を受けられない場合がありますので、忘れずにご記入ください。

また、「ふるさと納税ワンストップ特例制度」を申請している方が確定申告をした場合、ワンストップ特例の申請が無効になります。この場合、確定申告の際に、寄附金控除の申告をしないと控除が適用されませんのでご注意ください。

令和6年度(令和5年分)以降の「異なる課税方式」の選択の廃止について

税制改正において、令和6年度(令和5年分)より、所得税と市県民税の課税方式を一致させることとなり、異なる課税方式を選択することはできなくなりました。

この改正により、所得税において申告不要を選択した場合は、市県民税でも申告不要となり、所得税において総合課税(分離課税)で確定申告を行った場合は、市県民税においても総合課税(分離課税)で申告したこととなります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)